根据汽车工业协会统计,2017年中国大陆地区乘用车销量达到2472万辆,继续保持全球第一的市场规模。中国汽车市场的规模是如此之大,任何一家国际汽车厂商都不可能忽视中国市场。

一方面,就中国的人口规模、持续稳定增长的经济以及汽车普及率而言,中国汽车市场已然巨大,但潜力依然可观。另一方面,对于中国这样一个汽车消费历史较短,消费者的消费经验逐渐积累,消费理念和品牌意识不断更新的市场,其转变要比其他市场来得更快。车企在关注汽车消费升级趋势、完善产品布局的同时,不同代际的消费者在消费理念、消费习惯等方面的差异也是尤其需要注意的。

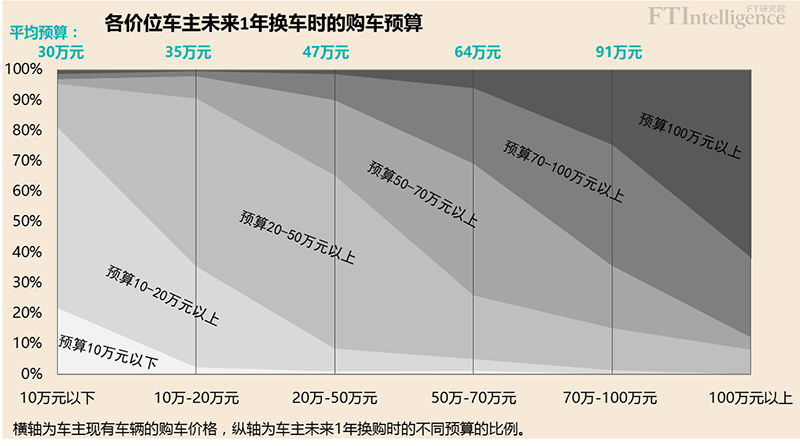

发现一:中国汽车市场的消费升级在持续深化

根据2017年12月FT研究院的调查数据,从购车预算的角度来看,对于计划1年内换车的车主,其购车预算显著高于现有汽车的价格。比如,现有汽车当年的购价在10万元以下的车主,其换车的预算均值在30万元,现有汽车当年购价在10-20万的车主,平均计划支出35万元换购新车。并且换购升级的趋势涵盖了各个价位。

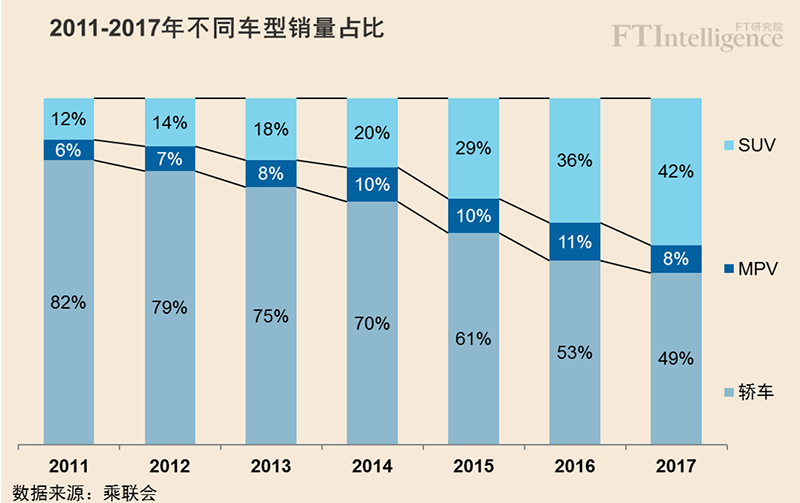

发现二:中国市场的SUV化仍将继续,但增速将放缓

发现二:中国市场的SUV化仍将继续,但增速将放缓

2011年至2017年,轿车在中国汽车市场的销量占比从82%持续稳定下降到49%。而SUV的销量占比则从12%上升为42%,两种车型此消彼长。可以确定的是,中国乘用车市场的SUV化仍将继续,但SUV的销量增长速度有望进一步降低。

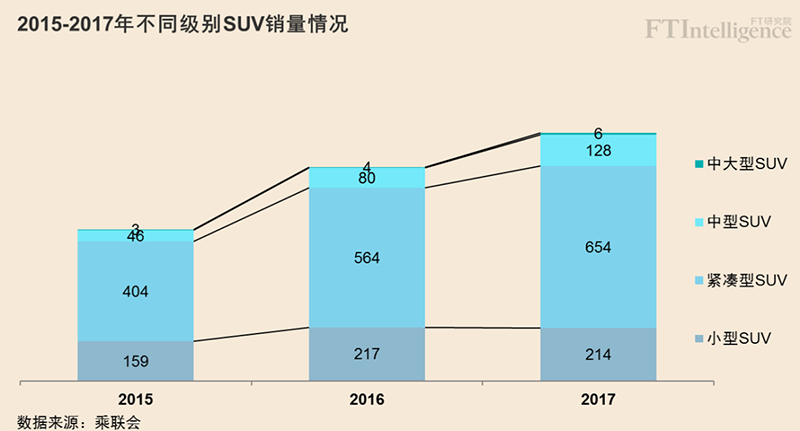

在销量快速增长的国产SUV市场,小型SUV在2017年并没有实现销量增长。紧凑级SUV及更高级别SUV的销量实现了持续增长,其中尤以中型和中大型SUV增速最高。

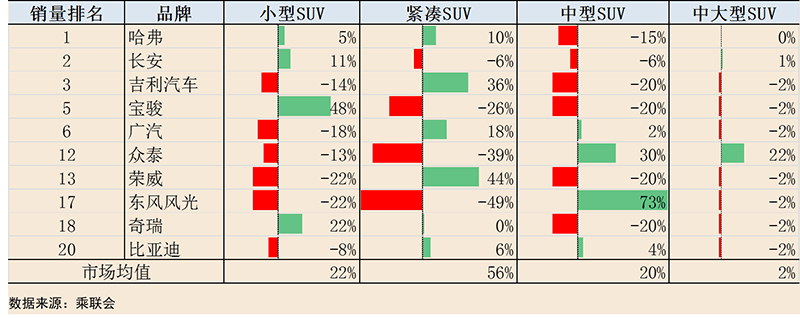

发现三:各品牌在 SUV的布局不断完善,竞争加剧

发现三:各品牌在 SUV的布局不断完善,竞争加剧

就哈弗、长安、吉利和宝骏等自主SUV领先品牌而言,中型SUV 仍是普遍的弱势产品领域,销量更多倚重紧凑型和小型SUV市场。

在合资品牌中,得益于XRV销量超过16万辆和缤智销量超过14万辆,本田在小型SUV 上获得的销量支持更大,SUV销量排名领先其他合资品牌。

大众目前仅有上汽大众的途观和途昂两款产品,在小型和中型SUV上的销量情况落后于中国市场的平均水平。一汽大众在2018年新上紧凑型和中型SUV产品各一款,上汽大众将补齐紧凑型SUV产品的布局,两家的销量分布有望进一步优化。大众SUV系列新品的推出对2018年及2019年的SUV市场的影响,值得期待。

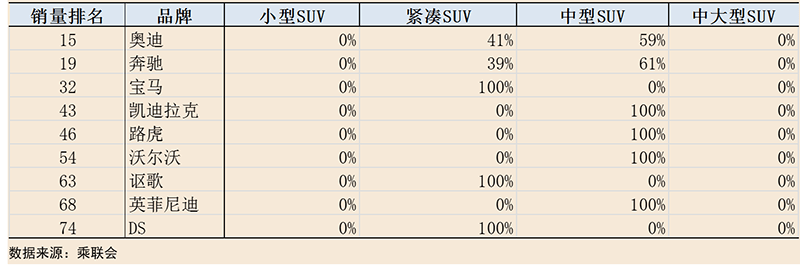

再来到豪华车,豪华汽车品牌普遍将国产化SUV产品集中在紧凑型和中型SUV。2018年宝马X3将国产化,德系BBA三强在紧凑型和中型SUV的产品布局全部实现国产化。长期来看,其SUV系列将进一步产品下探。

整体来看,2018年的豪华SUV市场的市场格局不会发生大的变化。行业竞争将进一步加剧,消费者的选购空间进一步丰富。

中长期来看,在政策和资本的推动下,颠覆性的新技术对汽车行业的影响在逐渐深入。新能源汽车可能逐渐冲销传统车厂在动力等方面的技术积累,降低整车厂商的进入门槛,并改变上下游和周边产业的布局。而自动驾驶在成为销售卖点的同时,也将科技企业等新玩家引入到了汽车行业内。传统的汽车产业面对的新进入者的竞争压力可能越来越大。此外,共享出行、智能交通等新交通理念、交通模式下,车厂的功能定位和产业价值链定位也必将面对调整和重塑。

当然,新技术新模式的影响也只是初露端倪,产业博弈的结局如何,我们需要长期观察。